Sie planen einen Einkauf in die Pensionskasse? Das ist zu beachten.

Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) sieht vor, dass sich versicherte Personen steuerbegünstigt in die reglementarischen Leistungen einkaufen können (geregelt in den Art. 1 Abs. 3 und Art. 79b BVG sowie in Art. 60a bis 60d BVV2). Das ist die Möglichkeit, durch Einzahlung in die Pensionskasse Vorsorgelücken zu schliessen. Da das Einkaufspotential nicht unbegrenzt ist und der Altersvorsorge dient, können die geleisteten Einkäufe vom steuerbaren Einkommen in Abzug gebracht werden. Dieser Umstand macht Einkäufe nicht nur aus vorsorgerechtlicher, sondern auch aus steuerlicher Sicht interessant, auch wenn aktuell eine höhere Besteuerung der Kapitalleistungen durch den Bund angestrebt wird.

Artikelreihe Fokus Vorsorge

Das E-Paper «Fokus Vorsorge» wendet sich gezielt an Personen, welche in Unternehmen für die Vorsorgelösung zuständig sind, sei es als Mitglied einer Vorsorgekommission, Personalverantwortlicher oder Patron. Lesen Sie unsere spannenden, aktuellen und unterstützenden Artikel zu Vorsorgethemen. mehr

Ein Einkauf ist vor allem für über 50-Jährige attraktiv. Die Steuerersparnis verteilt sich auf eine kürzere Zeit. Je näher die Pensionierung, desto grösser ist der Spareffekt und die Rendite. Jüngere Versicherte, mit einer langen Restanlagezeit, sollten aus Anlageperspektive auch andere Optionen prüfen. Denn einerseits verwässern sich die Steuervorteile, andererseits können Private bei langem Horizont mit guter Wahrscheinlichkeit höhere Anlagerenditen erzielen als über Einkäufe in die Pensionskasse.

Vorteile eines Einkaufs

- Mit einem Einkauf steigen die Altersleistungen und je nach Vorsorgelösung werden auch die Risikoleistungen, wie Invaliditäts- und Todesfallleistungen, erhöht.

- Der Einkauf kann grundsätzlich vom steuerbaren Einkommen abgezogen werden. Das führt zu einer merklichen Steuerentlastung während der Zeit des Erwerbslebens.

- Pensionskassenguthaben - also die vorhandenen Freizügigkeitsleistungen - und deren Zinsen, sind während der Beitragsdauer steuerfrei. Erst bei Auszahlung wird das Kapital, oder auch die Rente, besteuert.

- Beziehen Sie im Alter das Kapital, wird dieses getrennt vom übrigen Einkommen zu einem reduzierten Satz versteuert.

Ihr Kontakt

Timing des Einkaufs

Aus steuerrechtlicher Sicht muss das eingekaufte Kapital spätestens am 31. Dezember bei der Pensionskasse eingegangen sein, damit diese die Einkaufsbestätigung für die Steuern für das betroffene Jahr ausstellen kann. Aus Erfahrung und im Wissen, dass es zwischen den Feiertagen am Jahresende oft zu Engpässen kommen kann, empfiehlt sich eine frühzeitige Einzahlung.

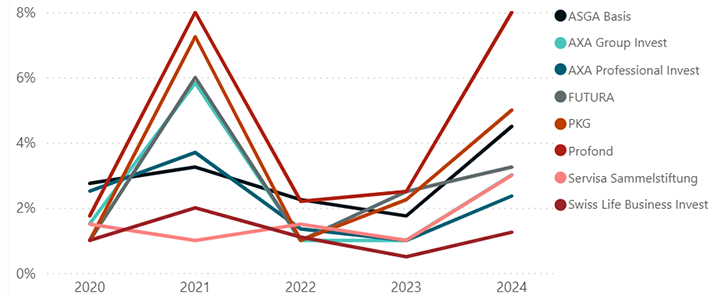

Es gibt aber auch noch andere, durchaus gewichtige Gründe, welche für eine möglichst frühe Einzahlung im Jahr sprechen. Einkäufe werden dem bereits vorhandenen Altersguthaben zugeordnet und auch zusammen mit diesem verzinst. Im positiven Anlagejahr 2024 lag die durchschnittliche Verzinsung der ausgewählten Kassen (Abbildung 1) bei 3.48%. Bei einem Einkauf anfangs Jahr profitieren Sie für die gesamte Zeit vom von der Kasse gutgeschriebenen Zinssatz.

Das gilt es weiter zu beachten

- Das maximale Einkaufspotential finden Sie auf Ihrem persönlichen Leistungsausweis Ihrer Pensionskasse. Bevor Sie einen Einkauf tätigen, müssen Sie Ihrer Pensionskasse einen Einkaufsantrag einreichen. Die jeweiligen Unterlagen befinden sich auf der Homepage der Pensionskasse.

- Ein getätigter Einkauf in die Pensionskasse kann nicht mehr rückgängig gemacht werden.

- Falls Sie Kapital aus der Pensionskasse für den Kauf von Wohneigentum (WEF) bezogen haben, muss dieser WEF-Vorbezug vor dem Einkauf vollständig zurückbezahlt sein.

- Nach dem Einkauf gilt eine Sperrfrist von drei Jahren für einen allfälligen Kapitalbezug. Das heisst, während drei Jahren darf kein Kapital aus der Pensionskasse (z.B. für WEF, Selbständigkeit oder auch für die Pensionierung) bezogen werden. Ansonsten macht die Steuerbehörde den gewährten Einkommenssteuerabzug rückgängig.

- Bei einer Scheidung/Auflösung einer registrierten Partnerschaft werden die während der Ehe/registrierten Partnerschaft erworbenen Freizügigkeitsleistungen von Gesetzes wegen hälftig geteilt. Ebenso werden die während der Ehe/Dauer der eingetragenen Partnerschaft vorgenommenen Einkäufe hälftig geteilt, ausser die Einkäufe wurden nachweislich mit Mitteln finanziert, die unter dem Güterstand der Errungenschaftsbeteiligung Eigengut wären.

- Für Personen, die innerhalb der letzten fünf Jahre aus dem Ausland zugezogen sind, gelten zusätzliche Bestimmungen.

- Ein Einkauf im Falle einer massiven Unterdeckung der Pensionskasse ist nicht ratsam – deshalb prüfen Sie vorab die finanzielle Situation Ihrer Pensionskasse.

- Grundsätzlich sollte ein Einkauf in die Pensionskasse aufgrund der rechtlichen und steuerlichen Rahmenbedingungen gut überlegt und vor allem auch frühzeitig geplant werden.

- Zudem sollten vor dem Einkauf unbedingt auch die gültigen Reglementsbestimmungen im Todesfall überprüft werden. Konkret gilt es die Frage zu klären, was mit dem eingekauften Kapital im Todesfall geschieht? Wird dieses dem Altersguthaben zugerechnet oder als separates Todesfallkapital ausbezahlt?

Abbildung 1: Verzinsung historisch (65% Obligatorium*)

*bei überobligatorischen Stiftungen = 100% Überobligatorium

Einkäufe im Fokus des Entlastungspakets 27

Der Bundesrat hat an seiner Sitzung vom 29. Januar 2025 die Vernehmlassungsvorlage zum Entlastungspaket 27 (EP27) verabschiedet. Die Vorlage soll den Bundeshaushalt ab 2027 um 2,7 bis 3,6 Milliarden Franken entlasten und wieder ins Gleichgewicht bringen. Neben verschiedenen Sparmassnahmen ist auch die Erhöhung der Bundessteuer ein Thema. Eine Massnahme hat das Ziel, die Steuer auf Kapitalbezügen aus der 2. und 3. Säule zu erhöhen. Die volle steuerliche Abzugsfähigkeit von Einzahlungen ist dabei nicht betroffen, jedoch der mögliche Kapitalbezug im Alter.

Diese möglichen Veränderungen würden nur die Bundessteuer betreffen. Auf kantonaler Ebene spielt auch diesbezüglich weiterhin der Steuerwettbewerb. Das EP 27 unterliegt dem fakultativen Referendum. Es ist davon auszugehen, dass das Referendum ergriffen wird und es zu einer Volksabstimmung kommen wird. Ein Inkrafttreten der Gesetzesanpassungen ist frühestens auf Anfang 2027 vorgesehen.