Integrales Risiko- und Versicherungsmanagement

Freigesetzte Synergien zwischen den beiden Disziplinen führen zu Kostenoptimierungen und zur höheren Sicherheit für Unternehmen.

Unternehmen und private Haushalte sehen sich dieses Jahr erneut mit gestiegenen Versicherungsprämien konfrontiert. Dies führt dazu, dass die Wechselbereitschaft zu einem anderen Versicherer steigt oder die grundsätzliche Notwendigkeit des Transfers von Risiken hinterfragt wird. Im privaten Umfeld überlegen wir uns, ob wir die Zusatzversicherung der Krankenkasse, die Parkschadendeckung oder die Glasbruchdeckung zu Hause wirklich benötigen und wägen die Risiken sorgfältig ab. Im Unternehmensumfeld sind die Risiken oft facettenreicher, weshalb sich das Risikomanagement als Instrument zur Steuerung der Risiken etabliert hat. Trotzdem gibt es oft Barrieren zwischen dem Versicherungsmanagement und dem Risikomanagement, die einen integralen Umgang mit Risiken verhindern.

Schnittstelle des Risikomanagements zum Versicherungsmanagement

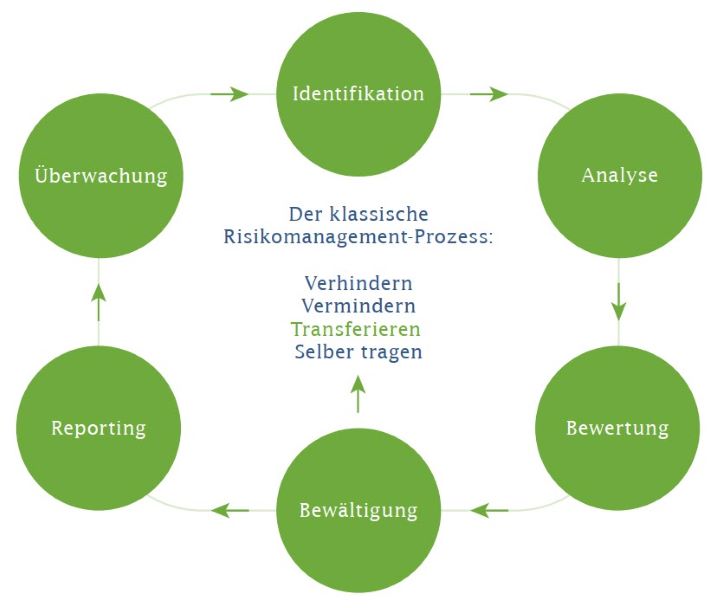

Es ist offensichtlich, dass sich die beiden Disziplinen mit der bewussten Steuerung von Risiken befassen. Im Rahmen des klassischen Risikomanagements werden sämtliche Unternehmensrisiken - im besten Fall auch die versicherbaren - identifiziert, analysiert, bewertet, falls möglich bewältigt, berichtet und überwacht. Die Schnittstelle zum Versicherungsmanagement ist in der Risikobewältigung verortet, denn der Risikotransfer ist eine der vier möglichen Risikobewältigungsstrategien. Dieses organisiert und optimiert Transferlösungen. Je nach Branche und Grösse eines Unternehmens sind etwa 10-20% aller Risiken versicherbar. In der Praxis kommt es oft zu einem Medienbruch zwischen dem Risiko- und dem Versicherungsmanagement. Dies lässt sich auf unterschiedliche interne Verantwortlichkeiten für die beiden Instrumente oder das Outsourcing des Versicherungsmanagements an einen Versicherungsbroker zurückführen. Folglich können Synergien nicht freigesetzt und die Risikokosten nicht optimiert werden.

Ihr Kontakt

Max Keller

Lead Funk RiskLab

Der Mehrwert der Verknüpfung

Es stellt sich nun die berechtigte Frage, inwiefern sich die Verknüpfung lohnt und wie diese umzusetzen ist. Die Sinnhaftigkeit lässt sich einfach begründen. Im Risikomanagement werden Risikoinformationen gesammelt und festgehalten. Diese umfassen im besten Fall eine detaillierte Beschreibung eines Risikos (Szenario), dessen Ursachen und Wirkungen sowie dessen Bewertung. Wenn diese Informationen reibungslos in das Versicherungsmanagement übertragen werden, kann die Versicherbarkeit eines Risikos anhand der versicherbaren Gefahren und der versicherbaren Kosten und Schäden beurteilt sowie der aktuelle Versicherungsstatus (versichert, teilweise oder nicht versichert) ermittelt werden. Bei versicherten und teilweise versicherten Risiken müsste das finanzielle Schadensausmass mit dem Deckungsumfang bzw. der Versicherungssumme übereinstimmen. Ist dies nicht der Fall, liegt eine Unter- oder Überversicherung eines Risikos vor oder es bedarf eines vertieften Risikodialogs zwischen den Risiko- und den Versicherungsspezialisten. Ebenso gibt die Risikopolitik, die die Risikotragfähigkeit und den Risikoappetit umfasst, entscheidende Hinweise auf die Gestaltung von Selbstbehalten. Das Ergebnis dieser Verknüpfung sind also kostenoptimale und risikoadjustierte Versicherungslösungen.

Bidirektionaler Informationsfluss

Es ist wichtig, dass Informationen in beide Richtungen fliessen. Deshalb sollten die versicherbaren Risiken auch in das Risikomanagement aufgenommen werden. Dadurch wird eine umfassendere Identifikation von Risiken ermöglicht und das Bewusstsein für versicherbare Risiken gestärkt.

Ausserdem können Erkenntnisse über die Ursachen versicherter Schadenfälle genutzt werden, um gezielte Massnahmen zur Risikobewältigung zu ergreifen. Eine verbesserte Behandlung versicherbarer Risiken kann nach Abstimmung mit Versicherungsgesellschaften zu günstigeren Prämien führen.

Konsequenzen für das Risikomanagement

Um die Verknüpfung zwischen Risiko- und Versicherungsmanagement zu erreichen, müssen sowohl methodische als auch organisatorische Anpassungen vorgenommen werden. Dies beinhaltet die Erfassung und Dokumentation von Ursachen und Auswirkungen von Risiken sowie eine quantitative Bewertung des Schadenpotenzials. Zudem ist es empfehlenswert, Versicherungsspezialisten konsequent in Risikodiskussionen einzubeziehen.